在时尚与个性化表达日益受到重视的当下,脚链正成为饰品市场的重要增长极。

据共研网数据,2023 年全球脚链市场规模已达到 20.3 亿美元,预计到 2030 年将达到 31.2 亿美元,年复合增长率为 5.6%。

在中国,随着消费者对时尚饰品需求的不断攀升,脚链市场同样展现出蓬勃生机,2023 年市场规模约为 2.71 亿美元,预计到 2030 年将达到 4.63 亿美元,年复合增长率达 7.8%。

基于这样的全球机遇,数据方舟发布了这一份《Shopee 选品策略解析 —— 脚链类目》,希望帮助 Shopee 卖家洞察市场趋势,把握发展机遇。

01

各市场概况

PART 1

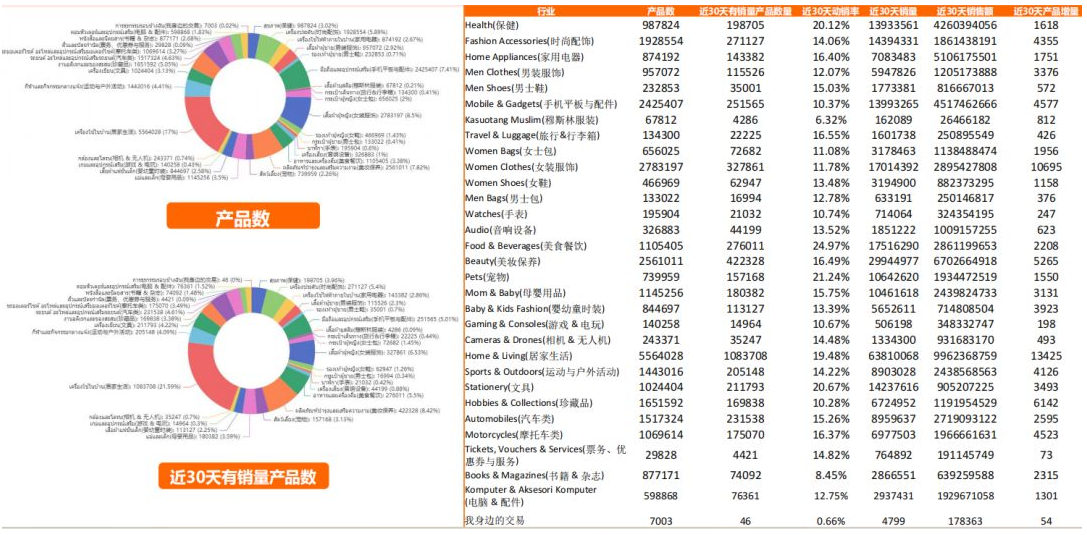

脚链类目2024年各市场站点规模分析

本土与跨境业务竞争态势•中国台湾:本土主导优势显著,销量占比84.71%(上年同期79%),销售额占比91.1%(上年同期87.37%)。跨境业务占比持续下降,显示本土品牌进一步巩固市场。•印度尼西亚:本土占比高达100%(销量、销售额),跨境占比为0%,可能因政策限制或数据口径差异,需进一步验证。•泰国:跨境业务占据主导(销量占比53.8%),但本土销售额占比提升至75.42%(上年同期74.59%),显示本土高单价产品竞争力增强。•新加坡:跨境业务占绝对优势(销量占比88.13%),但本土销售额占比从37.82%(上年)提升至52.81%,反映本土高价商品需求增长。

销量和销售额增长

•越南:销量同比增幅最大(168%),销售额增长221%(294万→944万美元),市场潜力突出。

•巴西:销量增长326%(6.7万→28.8万),但销售额仅增长239%(150万→510万美元),可能因低价策略或品类结构调整。•印度尼西亚:销量增长86%(39.1万→72.6万),但销售额仅增长103%(407万→825万),增速不匹配,或存在价格竞争。

市场份额变化

•马来西亚:销售额市场份额从16.39%(上年)提升至25.04%,成为第二大市场,本土品牌贡献94.5%的销售额。•越南:销量市场份额从15.11%增至19.3%,销售额份额从17.44%增至20.56%,增长势头强劲。•新加坡:销量市场份额稳定(1.36%→1.26%),但销售额份额从2.58%微降至2.65%,市场趋于饱和。

PART 2

脚链类目近30天全站点规模分析

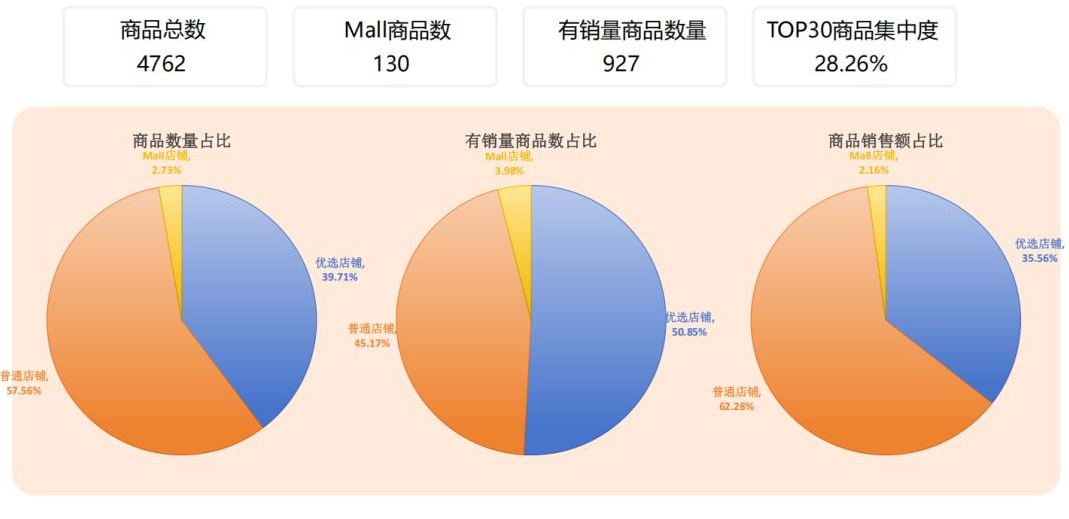

店铺类型结构与资源分配商品数量分布:

普通店铺占据主导地位,商品总数占比58.14%,优选店铺次之(36.51%)Mall店铺最少(5.35%)。

销量与销售额倒挂:•优选店铺以55.96%的销量占比贡献56.53%的销售额,效率均衡;

•普通店铺销量占比38.21%,但销售额占比仅21.31%,反映其商品单价较低或促销力度大;

•Mall店铺销量占比5.83%,销售额占比却达22.16%,表明其商品单价高或定位高端。

PART 3

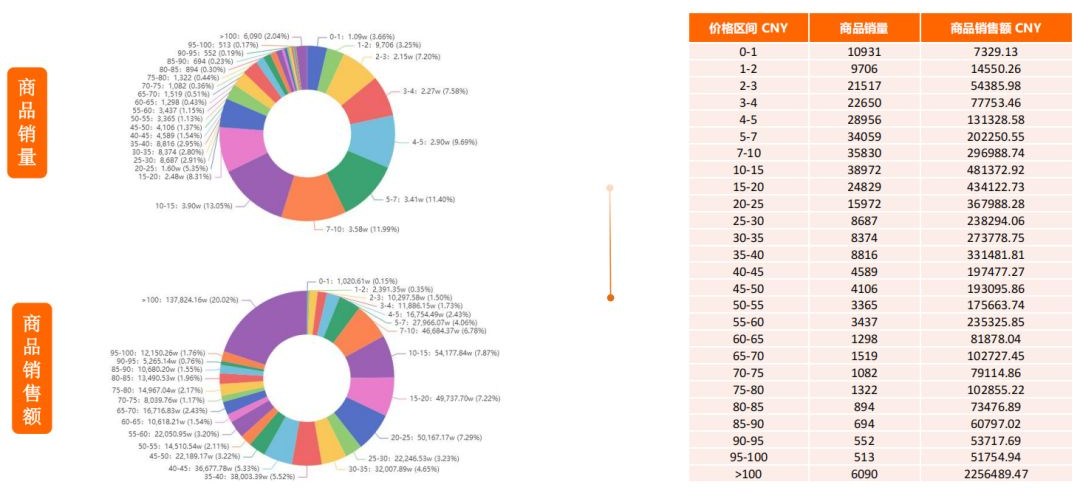

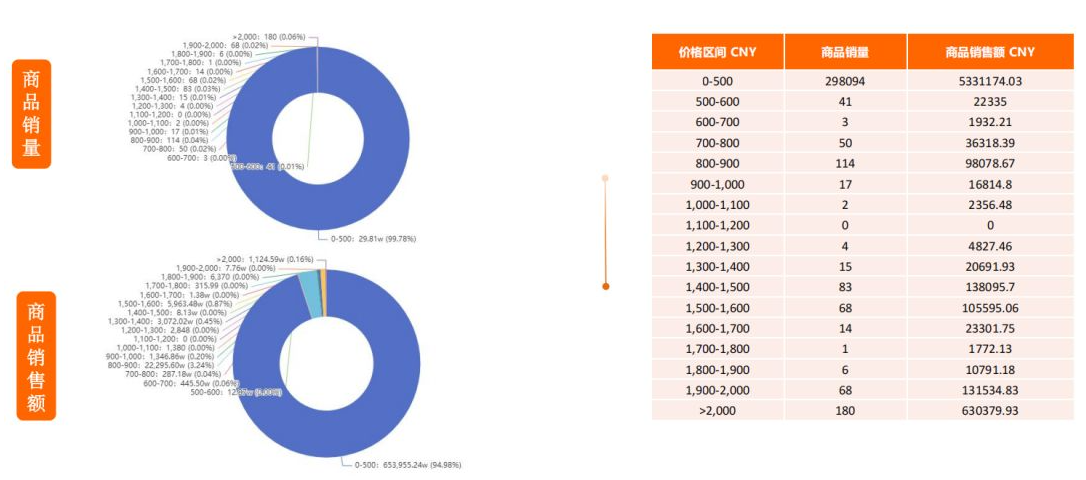

脚链类目近30天客单价分析

低客单区:

中客单区:

高客单区:

02

泰国市场概况

PART 1

近30天泰国站点类目规模分析

整体的行业的分散度适中,在做的品牌都是有一定年限的,但整体的占比都偏小,近30天的销量没有存在明显的断层现象,新品牌切入有探索的空间。

PART 2

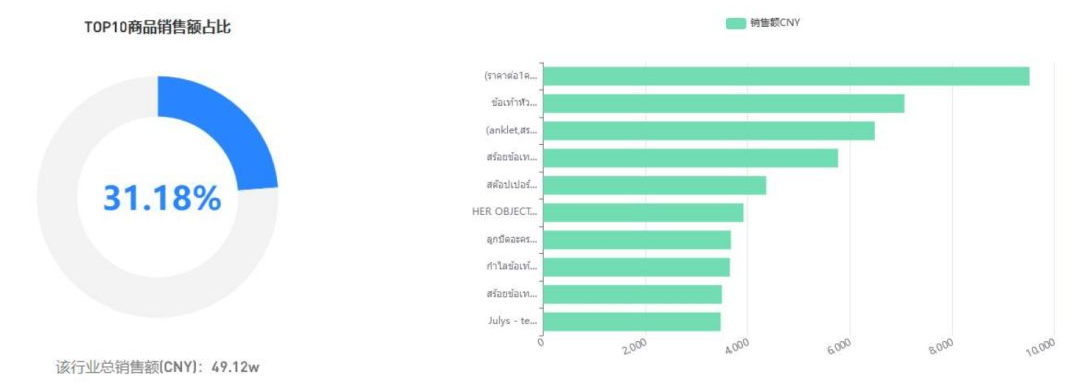

近30天泰国站点类目TOP10商品分析

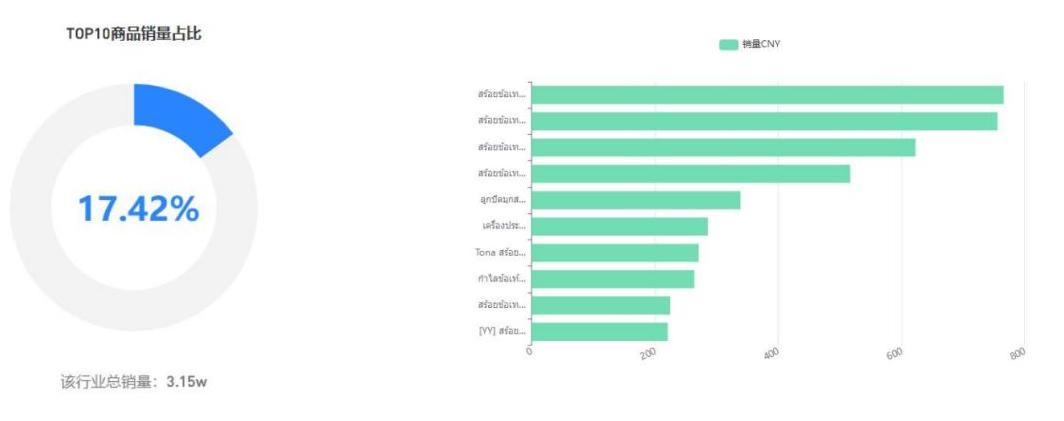

从TOP10商品销量占比来看,该类目市场还没有出现明显的垄断,且该行业相对冷门,从总销量值看出天花板是比较有限的。

从TOP10商品销量额占比来看,该类目市场31.18%的销售由TOP 10商品创造,相对是比较集中的,结合该行业较冷门这个点,其他卖家可以创造价值的空间还是存在的,只是要面向第一梯队去做落地策略,花点时间。

PART 3

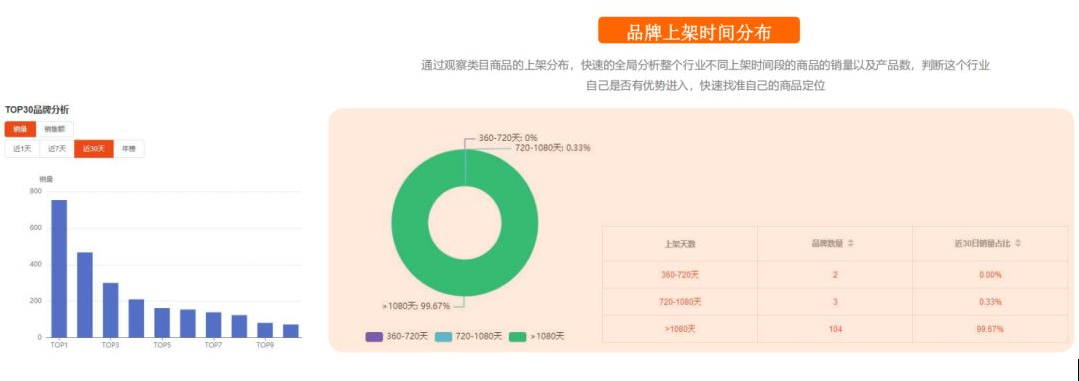

近30天泰国站点类目TOP10品牌市场分析

PART 4

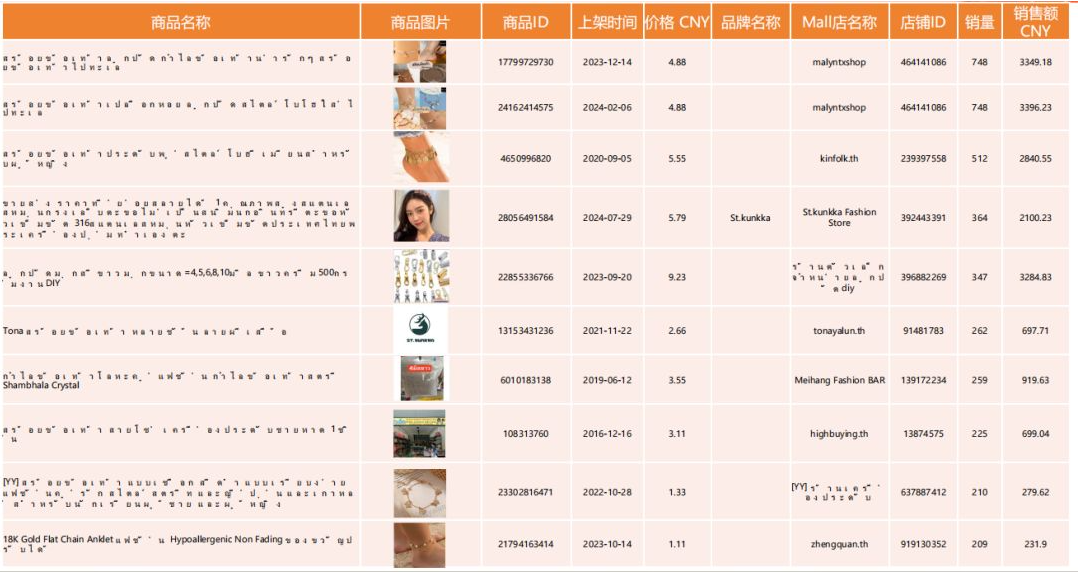

近30天商品销量排行榜

由于文章篇幅有限,还有更多Shopee报告的详细内容无法一一展示。

联系知虾或数据方舟客服,免费获取完整报告及数据方舟试用。